„Zaplatím kartou!“ Tuhle větu používáme běžně. Někteří z nás kvůli většímu pohodlí platí kartou, kdykoli je to možné. Přemýšleli jste ale nad tím, jak taková platba kartou vlastně probíhá? Odkud, přes koho a kam se požadovaná finanční částka přenáší?

Na začátku celého řetězce stojí banka, která vám jako svému klientovi vydá platební kartu. Karta je propojená s účtem nebo úvěrovým limitem u banky a funguje jako jakési elektronické přenosné médium pro peníze. Díky tomu můžete bezhotovostně platit a vybírat peníze z bankomatu. Jednoduché. Cesta peněz je ale o něco složitější – připomíná trochu pohádku o kohoutkovi a slepičce.

Dejme tomu, že u obchodníka zaplatíte kartou za zboží, třeba za tenisky:

1) Vaše banka z vašeho účtu strhne požadovanou částku a pošle ji prostřednictvím kartové asociace (např. VISA, MasterCard a další) do banky obchodníka

2) Banka obchodníka připíše peníze za tenisky na účet obchodníka

3) Obchodník dostane zaplaceno za nákup na účet banky, která provozuje jeho platební terminál

4) Můžete se pochlubit novými teniskami

Elektronická platba je tedy poměrně složitý tok peněz od nakupujícího přes vydavatelskou banku a karetní schéma až k prodávajícímu. Pro přehlednost si to ukažme i na obrázku:

![]()

Právě proto, že peníze za tenisky musí urazit cestu, na kterou by se hodily spíš pohorky, může se finanční částka za zboží nebo službu strhnout z účtu až několik dní po reálném nákupu. Mějte to tedy na paměti při kontrole platební historie v internetovém bankovnictví, vyhnete se tak zbytečnému zděšení, že vám vysněné zboží nepřijde, protože jste nezaplatili :)

Doba, za kterou se zaúčtují transakce platební kartou, může být až 7, v případě plateb na internetu dokonce až 14 dní – především v případě zahraničních transakcí, kdy chvilku trvá, než se do banky dostanou všechny informace potřebné k finálnímu odeslání platby. Pokud jste si tedy oblíbili online nakupování ze zahraničí, počítejte s možnou prodlevou. Svět je veliký a i financím dá cesta kolem něj zabrat :-)

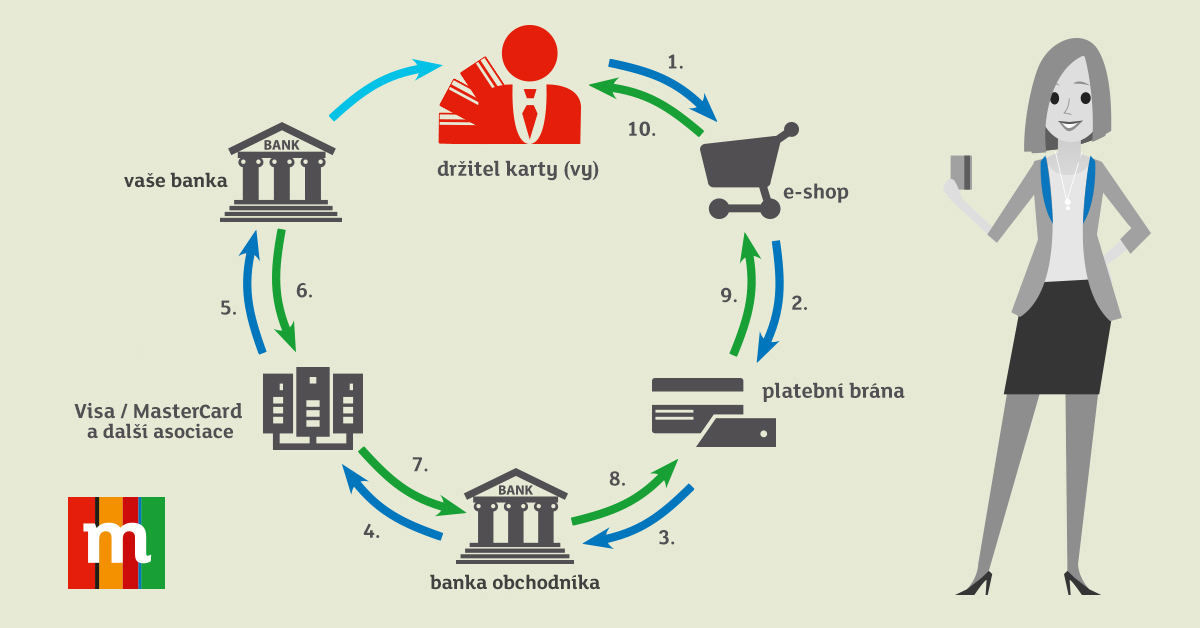

Jak probíhá takový nákup v e-shopu, vám nakreslila naše virtuální expertka, která by nakupovala pořád, kdybychom jí půjčili kartu. Zatím ji zkoušíme jen teoreticky ;) Pomůže nám s vysvětlováním, jelikož popsat celý koloběh oběma směry není vůbec jednoduché:

Nákresy berte jako základní vysvětlení a pro zajímavost. Jsou totiž případy, kdy platba urazí podstatně kratší cestu. Pokud je platební karta od stejné banky jako použitý platební terminál, banka si vše vyřeší pod vlastní střechou a finance se tak připíší podstatně méně unavené neustálým přebíháním.

Máte pocit, že čekání na účtenku někdy trvá dlouho? Ale vůbec ne

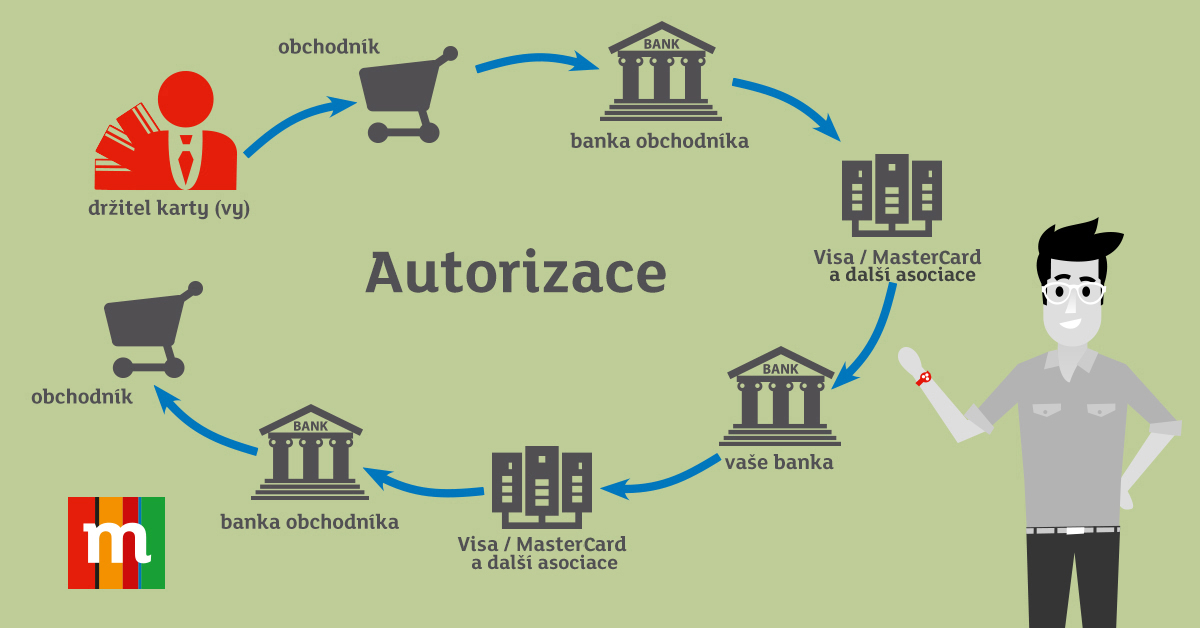

A když už jsme u toho platebního cestování – napadlo vás někdy, co se děje během těch několika vteřin od chvíle, kdy použijete v obchodě svou platební kartu, až po vyjetí účtenky z terminálu? Vy se možná stihnete jen usmát na pokladní, ale autorizace už stihla vykonat svou cestu kolem světa. A to během několika vteřin.

To už je dobrý důvod k menší trpělivosti při čekání na účtenku, co myslíte?

Krátké shrnutí:

1) při karetní transakci neposíláte peníze přímo obchodníkovi, řeší si to mezi sebou vaše banky prostřednictvím kartové asociace

2) reálný převod peněz může trvat i několik dnů, záleží na rychlosti všech zúčastněných stran (vaší banky, kartové asociace a banky obchodníka)

3) ze zahraničí raději počítejte s větší prodlevou

4) platba obchodníkovi (potvrzení o zaplacení) ale trvá jen několik vteřin, a to v cizině i doma

Slovníček pojmů:

Kartové asociace (také karetní asociace) – např. VISA, MasterCard, American Express, Diners Club International, JCB – řídí provoz a účtování transakcí provedených platebními kartami vydanými pod jejich značkou

Vydavatelská banka (vaše banka) – banka, která vám vydala platební (debetní, kreditní, elektronickou) kartu některé z kartových asociací

Banka obchodníka – banka, která poskytuje platební terminál nebo platební bránu obchodníkovi