Čistokrevná americká hypotéka se od klasického hypotečního úvěru liší především ve dvou věcech: v účelu a úrocích. Vysvětlíme vám hlavní rozdíly, abyste věděli, která z nich je výhodnější právě pro vás.

Aby banka dostala povolení k uzavírání hypotečních úvěrů, musí mít bankovní licenci, kterou uděluje Česká národní banka. V České republice je celkem 44 subjektů s bankovní licencí. Všechny ostatní subjekty vám mohou nabídnout jedině spotřebitelský úvěr.

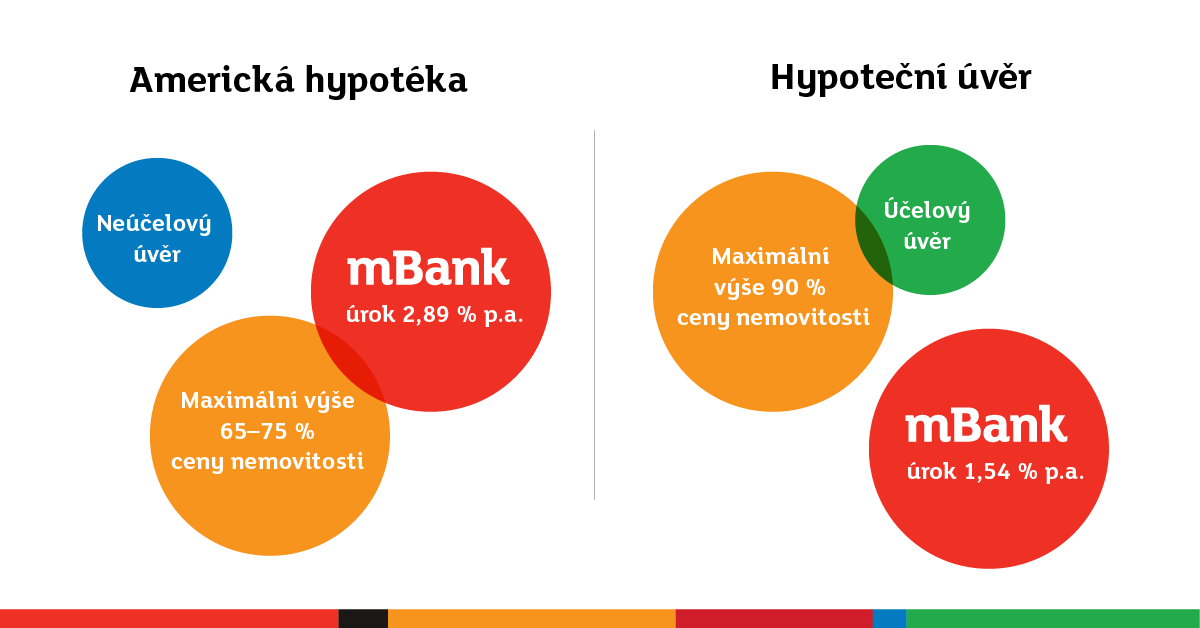

Hypoteční úvěr

Běžná hypotéka je dlouhodobý úvěr vázaný na nemovitost. Protože je účelový, musí klient dokládat dokumenty související s koupí, stavbou či přestavbou objektu. Zásadní je především aktuální ohodnocení nemovitosti v průběhu výstavby. Bance nebo jiné finanční instituci pak ručí jedině nemovitostí – jakoukoli si zvolí, ne nutně tou, na niž si úvěr bere. Protože se za úvěr zaručí, dostane od banky výhodnější podmínky, než kdyby žádal o úvěr nezajištěný: u nás může dosáhnout i na úrok o hodnotě pouhých 1,54 % p.a. při fixaci na 1 nebo 3 roky. Na výhodnost hypotečního úvěru mají vliv výše LTV, doba fixace úrokové sazby a účelovost či neúčelovost hypotéky.

Zejména mladí lidé mívali možnost získat od státu příspěvek k úrokům z hypotečního úvěru. O jeho výsledné částce rozhodovala jednak výše hypotéky, jednak výše úroků. Jenže když jsou úroky nízké jako v poslední době, příspěvek je nulový. Na druhou stranu, stále si můžete odečíst úroky z daňového základu, což vám obzvlášť na začátku splácení dá velmi příjemný bonus.

Americká hypotéka

Nejde ani o hypotéku v pravém slova smyslu, ani o klasický spotřebitelský úvěr, americká hypotéka stojí někde mezi. Na rozdíl od hypotéky není její čerpání podmíněné financováním nemovitosti, ve srovnání s klasickým spotřebitelským úvěrem zase dostanete výhodnější úrok. Není tedy nutné cokoli komukoli vysvětlovat – peníze z americké hypotéky můžete použít, na co si zamanete. Podmínky poskytnutí americké hypotéky bývají sice přísnější, ale u nás i tak dostanete velmi příjemný úrok 2,89 % p.a. při fixaci na 1 rok. Velmi výhodná je možnost klienta kdykoli zatíženou nemovitost prodat s 1% sankcí.

Někteří lidé neuváženě používali neúčelovou hypotéku ke splácení svých stávajících dluhů. Také klasické hypotéky se rozdávaly bez ohledu na schopnost dlužníka splácet. Tím se mnozí dostali do dluhové spirály, a nakonec nedokázali věřitelům vrátit nic. I z toho důvodu, a pro udržení stability trhu, se Česká národní banka rozhodla podmínky poskytování hypotečních úvěrů omezit, a sice zrušením možnosti získat 100% LTV a zpřísněním poskytování úvěrů jak hypoték, tak neúčelových nezajištěných úvěrů. Pomůže jí k tomu zákon o spotřebitelském úvěru č. 257/2016 platný od 1. 12. 2016.